Veliki broj penzionera u Republici Srpskoj jedva spaja kraj sa krajem. Bez pomoći porodice ili nekih drugih teško da mogu da prežive mjesec.

Naime, prosječna penzija iznosi 592 KM i čini 45,13 odsto prosječne plate koja je u januaru 2024. godine iznosila 1.312 KM u Republici Srpskoj.

Ako se zna da je sindikalna potrošačka korpa za mjesec januar 2024. godine iznosila 2.577,29 KM i da je prosječna plata pokriva sa svega 50,91 odsto, onda je sasvim jasno kako se u svemu oveme kotiraju penzioneri.

U nekim situacijama penzioneri su prinuđeni da pozajme novac, a često za to moraju da posjete banku ili mikrokreditnu organizaciju.

Mogu postojati različite prednosti i nedostaci u ponudi kredita u banci ili mikrokreditnoj organizaciji, u zavisnosti od ponuđenih uslova.

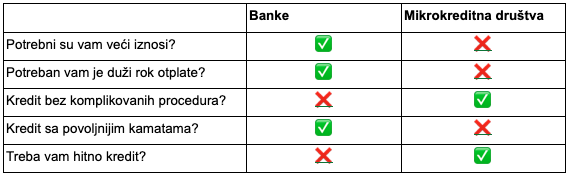

Banke obično nude veće iznose kredita i duže rokove otplate, ali mogu zahtjevati detaljniju provjeru kreditne sposobnosti i imati strože uslove za odobravanje kredita.

Odnosno, veliki broj građana Srpske koji prima minimalnu penziju teško da može ostvariti uslove za neki veći kredit u banci.

Sa druge strane, mikrokreditne organizacije su poznate po pružanju finansijske pomoći osobama koje možda ne ispunjavaju standarde tradicionalnih banaka. One često imaju fleksibilnije uslove i brži proces odobravanja.

Postoje i mikrokredite organizacije koje najstarijoj populaciji nude i besplatne kredite, odnosno kredite bez kamata i dodatnih troškova, na princupi koliko podigneš toliko vratiš.

Jedna od njih je Prvo penzionersko mikrokreditno društvo, gdje je u toku akcija besplatnih kredita za penzionere koji penziju primaju preko Fonda PIO RS.

Iznos koji možete da podignete je 500 KM, a sa vrlo malo dokumentacije lako žete doži do novca za nepredviđene troškove.

Razlika između banke i mikrokreditnih organizacija – šta je za koga?

Uporedili smo tri banke sa mikrokreditnim organizacijama: Koji su uslovi i rate za kredit od 1000 KM

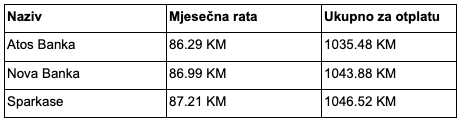

Prema statistici penzioneri najčećše traže kredite sa manjim iznosima, pa smo za ovaj tekst izabrali tri banke i tri mikrokreditne institucije koje na svojim sajtovima imaju sve informacije za kredit od 1000 KM sa rokom otplate do 12 mjeseci.

U nastavku smo vam izračunali kolika bi bila mjesečna rata za takav kredit i koliki ukupan iznos morate vratiti.

Banke

Ako ispunjavate uslove i već niste zaduženi, prema našem istraživanju (koristili smo informacije sa njihovog sajta) najpovoljnije je uzeti kredit za penzionere kod Atos Banke.

Moramo Vas napomenuti da u većini banaka postoje dodatni troškovi, kao što su obrade kredita, polise osiguranja, mjenice i slično, što varira od iznosa i roka otplate.

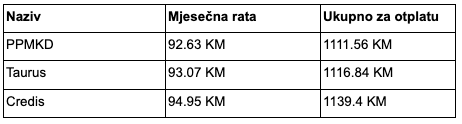

Mikrokreditna društva

Kod mikrokreditnih organizacija sutacija je malo drugačija. Mjesečna rata je viša za oko šest KM nego kod banke, a najnižu mjesečnu ratu ima PPMKD – Prvo penzionersko mikrokreditno društvo, koje i radi samo sa penzionerima.

Prvo penzionersko mikrokreditno društvo u svojoj ponudi izdvaja i kredit Lojalni klijent.

Svi penzioneri Fonda PIO RS koji su trenutno aktivni ili su bivši korisnici kreditnih usluga PPMKD imaju mogućnost dizanja lojalnog kredita sa iznosom do 1.000 KM i rokom otplate do 6 mjeseci.

Kredit Lojalan klijent nudi penzionerima mogućnost dizanja kredita za različite namjene s nižim mjesečnim ratama usklađenim prema mogućnostima penzionera.

Ukoliko postanete klijent Prvog penzionerskog mikrokreditnog društva, odnosno dio zajednice Lojalni klijent, možete da iskoristite pogodnosti, mogućnost dizanja kredita do 1000 KM bez kamate, samo uz trošak obrade i osiguranja kredita.

Pored toga što su najpovoljniji od ostalih mikrokreditnih društava koje smo istražili, PPMKD ima akciju za sve nove klijente da im daju kredit do 500 KM bez ikakvih troškova, koliko podignete toliko i vratite, rok otplate je 3 mjeseca, a mjesečna rata iznosi 166.67 KM.

Više informacija možete saznati ovdje.

Zaključak

Ukoliko želite kredit na duži period i veći iznos banke su definitivno bolji izbor. Za manje iznose, ukoliko vam nije hitno, i ako ispunjavate uslove koje banke zahtjevaju takođe su uslovi povoljniji.

Mikroreditne organizacije su svakako za one penzionere sa manjim primanjima, ili koji već imaju zaduženja, a novac im treba hitno.